14 | Mayo | 2024

Siendo un emprendedor o un contador que recién empieza su travesía profesional, es probable que te preguntes que son las NIIF, pues son un concepto recurrente dentro del mundo de las finanzas.

Se trata de las Normas Internacionales de Información Financiera (NIIF), un conjunto de normas contables que estandarizan la presentación de información financiera. Su aplicación es, como su nombre lo indica, internacional, por lo que es importante conocer a fondo el tema.

En este artículo abordaremos los temas más relevantes asociados a las NIIF, como:

Las empresas constantemente se ven en la necesidad de presentar su información financiera, sea por temas gubernamentales, para encontrar accionistas o, simplemente, para gestionarla. Ante la creciente globalización e interacción internacional, se volvió una necesidad contar con una estandarización de la información que se presenta.

De esta situación, surgen las Normas Internacionales de Información Financiera (NIIF), que establecen requerimientos específicos en cuanto a la información que contadores y empresas presentan. Su implementación ha sido gradual y continuo, para promover la transparencia, comparabilidad y calidad de la información financiera a nivel global.

Ahora bien, las NIIF abarcan otro concepto en correlación: las Normas Internacionales de Contabilidad (NIC); sin embargo, para entender mejor, es importante tener un poco de contexto histórico.

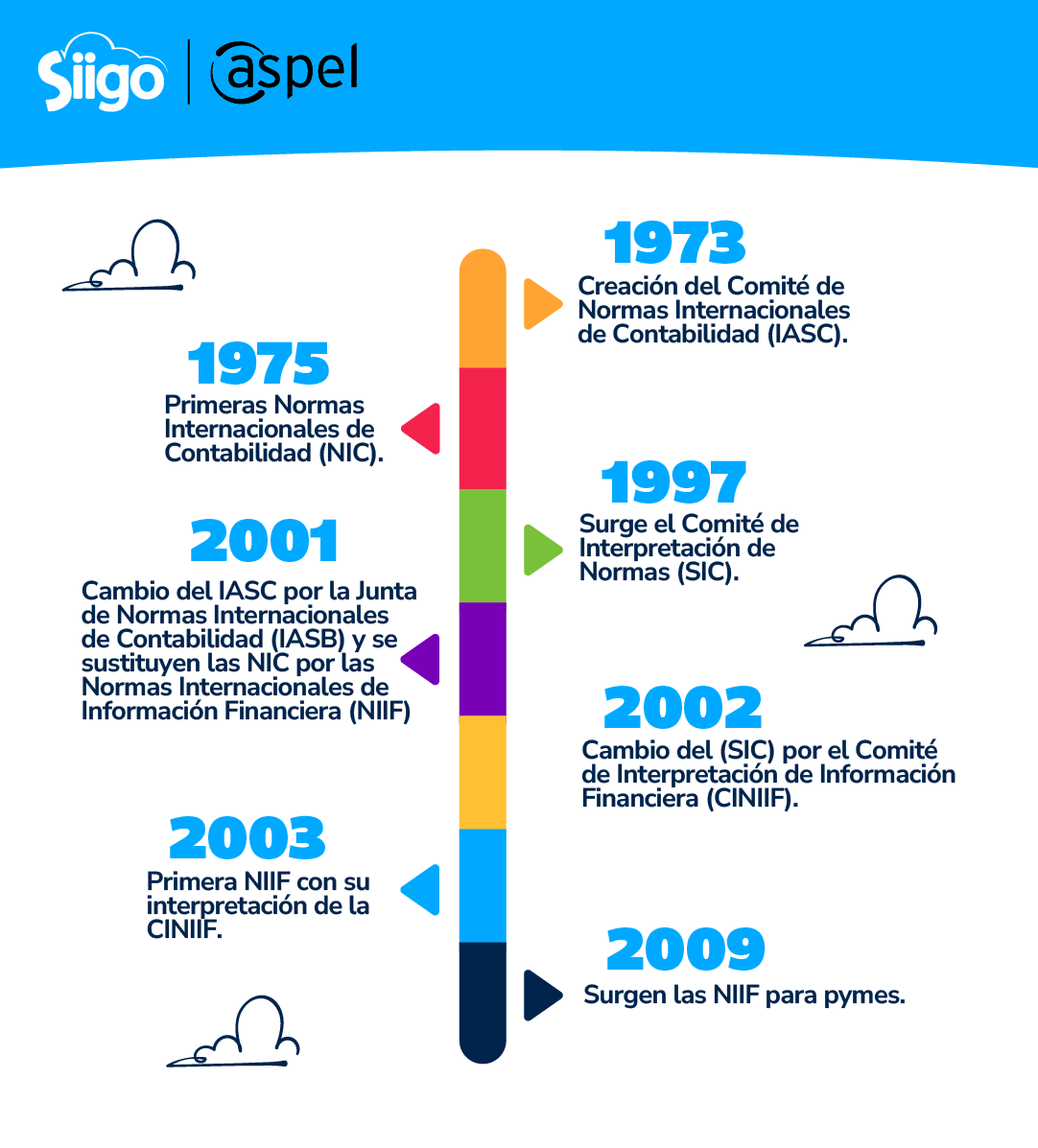

Remontémonos a 1973, cuando nace el Comité de Normas Internacionales de Contabilidad (International Accounting Standards Committee, IASC, por sus siglas en inglés), formado por representantes contables de países como Australia, Canadá, Alemania, México, Reino Unido, Estados Unidos, Japón, entre otros. El objetivo era el de establecer normas contables que pudieran ser aplicadas y aceptadas de manera general en diferentes países, buscando armonizar los datos y comparabilidad.

Por otro lado, en 1977 se fundó la Federación Internacional de Contadores (IFAC), con la misión de fortalecer la profesión contable y contribuir al desarrollo económico internacional.

Así, en 1982 la IASC e IFAC firmaron un acuerdo donde, entre otras cosas, se estableció:

Ahora bien, en 2001 se constituye la Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board, IASB) para sustituir al IASC. A partir de este cambio, las NIC se sustituyeron por las actuales NIIF. Hasta esta modificación, se emitieron 41, de las cuales siguen en vigor 31. Mientras que, propiamente, de las NIIF se han emitido 7, con 7 interpretaciones del Comité de Interpretaciones de las Normas de Información Financiera (CINIIF).

El Comité de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF), antes Comité de Interpretación de Normas (SIC), realiza interpretaciones sobre las NIC y NIIF. Las interpretaciones forman parte del cuerpo normativo del IASB, por los que los estados financieros deben respetar íntegramente las exigencias de la norma aplicable, así como de las interpretaciones. Digamos que las interpretaciones son como los reglamentos de las leyes mexicanas.

Como hemos mencionado anteriormente, la Junta de Normas Internacionales de Contabilidad es conocida como IASB, por sus siglas en inglés: International Accounting Standars Board. Fue constituida para sustituir al Comité de Normas Internacionales de Contabilidad, con el objetivo de establecer normas contables de carácter global que fueran de alta calidad y transparente para que el mercado capital de todo el mundo pueda tomar decisiones económicas.

Al llevarse a cabo la sustitución, hubo una reestructuración de lo que antes era el Comité, componiéndose de la siguiente forma:

Por otro lado, las IFRS es la denominación de las NIIF en inglés, siendo las siglas de International Financial Reporting Standards. O, para la versión anterior de Normas Internacionales de Contabilidad: International Accounting Standards (IAS).

¡Conoce la situación de impuestos en criptomonedas en México!

Las NIIF definen un conjunto de principios y criterios contables uniformes que deben aplicarse al elaborar y presentar los estados financieros. Esto permite que la información sea comparable entre empresas de diferentes países, independientemente de su jurisdicción o marco contable local, lo que es de gran utilidad para inversores, analistas financieros y otras partes interesadas que buscan evaluar oportunidades de inversión a nivel global.

Además, un lenguaje contable común mejora la comunicación financiera entre empresas, inversores, reguladores y otros actores del mercado, lo que se traduce en una mayor transparencia y eficiencia en la comunicación de información.

Las NIIF exigen a las empresas revelar información financiera relevante y suficiente para que los usuarios puedan comprender la situación financiera, el rendimiento y los flujos de efectivo de la entidad. Los principios de contabilidad establecidos en las normas promueven la preparación de estados financieros confiables y precisos, aumentando la confianza en la información.

Gracias a una mayor transparencia y confiabilidad de la información se fomenta la rendición de cuentas de la gerencia ante inversores, acreedores y demás partes interesadas.

Al contar con información comparable entre empresas, los inversores y otros usuarios pueden realizar análisis más precisos y tomar decisiones informadas sobre dónde invertir sus recursos. Se facilita la evaluación de riesgos asociados a diferentes inversiones, permitiendo tomar decisiones más acertadas, en función a su tolerancia al riesgo.

Al armonizar las normas contables a nivel mundial, las NIIF eliminan las divergencias existentes entre los marcos contables nacionales. La convergencia simplifica el entorno regulatorio para las empresas que operan en diferentes jurisdicciones, reduciendo los costos de cumplimiento y facilitando el comercio internacional.

Al adoptar un único conjunto de normas contables a nivel mundial, las empresas multinacionales reducen significativamente los costos asociados a la preparación y auditoría de estados financieros en diferentes países, lo que, a su vez, también significa un ahorro de tiempo.

La comparabilidad de la información financiera entre países facilita la movilidad de capital a través de las fronteras, ya que los inversores pueden evaluar con mayor facilidad las oportunidades de inversión en diferentes mercados. Además, la transparencia reduce la incertidumbre asociada a las inversiones en mercados extranjeros, incentivándola.

Así mismo, al facilitar que las empresas accedan a fuentes de financiamiento y oportunidades de inversión, se da una mayor movilidad del capital que impulsa el crecimiento económico a nivel mundial.

Al implementar las NIIF, los gobiernos latinoamericanos buscan fomentar las relaciones comerciales internacionales, al unificar los estados financieros de sus empresas, permitiéndoles estandarizar y mejorar la calidad de su información.

Adicional, algunos objetivos particulares son:

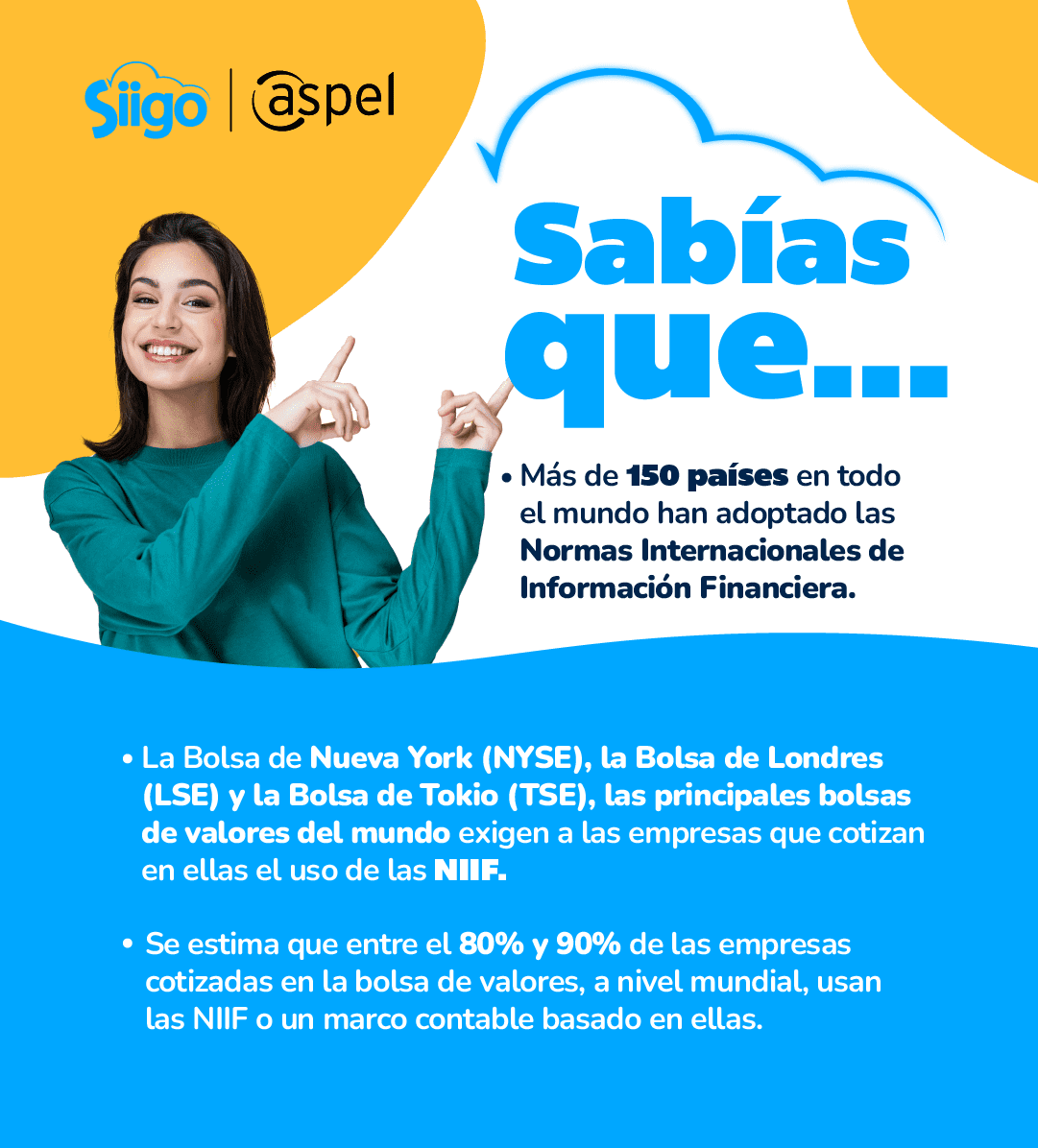

Al 2024, más de 150 países han adoptado las NIIF, algunos de los principales siendo:

Específicamente, en América Latina, la adopción de las NIIF ha sido generalizada, de modo que casi todos los países las han adoptado de alguna manera.

Los siguientes, han adoptado las NIIF de manera completa:

El gobierno de nuestro país, así como el sector privado, han realizado esfuerzos para que las empresas implementen las NIIF puesto que ha sido un paso positivo que ha traído una serie de beneficios tanto para las empresas, para el país y la población en general, como vemos a continuación:

Beneficios para las empresas:

Beneficios para el país:

Al cierre de 2023, las micro, pequeñas y medianas empresas representaron el 99% del total de negocios en México, de acuerdo con el INEGI. Por lo tanto, para hablar de la aplicación práctica de las NIIF en nuestro país, debemos tener en claro la implementación de normas que surgieron específicamente para las pymes en 2009.

En dicho año, la IASB publicó una versión de las NIIF para pequeñas y medianas empresas, compuesta de 35 secciones, las cuales son más sencillas, flexibles y adaptables que las NIIF completas. Por lo tanto, son más fáciles de entender y aplicar, lo que reduce los costos de implementación y cumplimiento.

Algunos de los principales cambios son:

Teniendo en cuenta que existe una versión de las NIIF específica para pymes y mipymes, es importante conocer los beneficios que implican.

Ahora bien, para hablar del organismo que regula las NIIF en México, es importante también conocer sobre las Normas de Información Financiera (NIF). Aunque sus siglas sean muy parecidas, falta la característica internacional, entonces, vamos por partes.

Las Normas de Información Financiera son un conjunto de normas nacionales emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), organización que también se encarga de ver la correcta adopción e interpretación de las Normas Internacionales (NIIF).

El CINIF está compuesto, entre otros, por una Asamblea de Asociados, integrado por 14 organismos asociados al sector económico y financiero, entre los cuales se encuentran:

A continuación, ahondaremos en cuanto a las principales diferencias entre las NIF y las NIIF.

Entre normas nacionales e internacionales, cambios de siglas y más, es normal que surjan aún más preguntas, por eso te traemos el siguiente cuadro donde podrás ver más claramente las diferencias:

|

|

Normas Internacionales de Información Financiera (NIIF |

Normas de Información Financiera (NIF) |

|

Origen |

Internacional |

Nacional |

|

Emisor |

Consejo de Normas Internacionales de Contabilidad (IASB). |

Consejo de Normas de Información Financiera (CINIF). |

|

Alcance |

Obligatorias para las empresas que cotizan en la Bolsa de Valores y otras que lo determinen voluntariamente. |

Obligatorias para las empresas que cotizan en la Bolsa Mexicana de Valores. |

|

Objetivo |

Armonizar criterios contables a nivel internacional. |

Armonizar criterios contables mexicanos con las NIIF. |

|

Nomenclatura |

NIIF # o IFRS #, por ejemplo, NIIF 9 o IFRS 9- Instrumentos financieros. |

Se clasifican con el abecedario y una denominación numeral, por ejemplo NIF C-3- Cuentas por cobrar. |

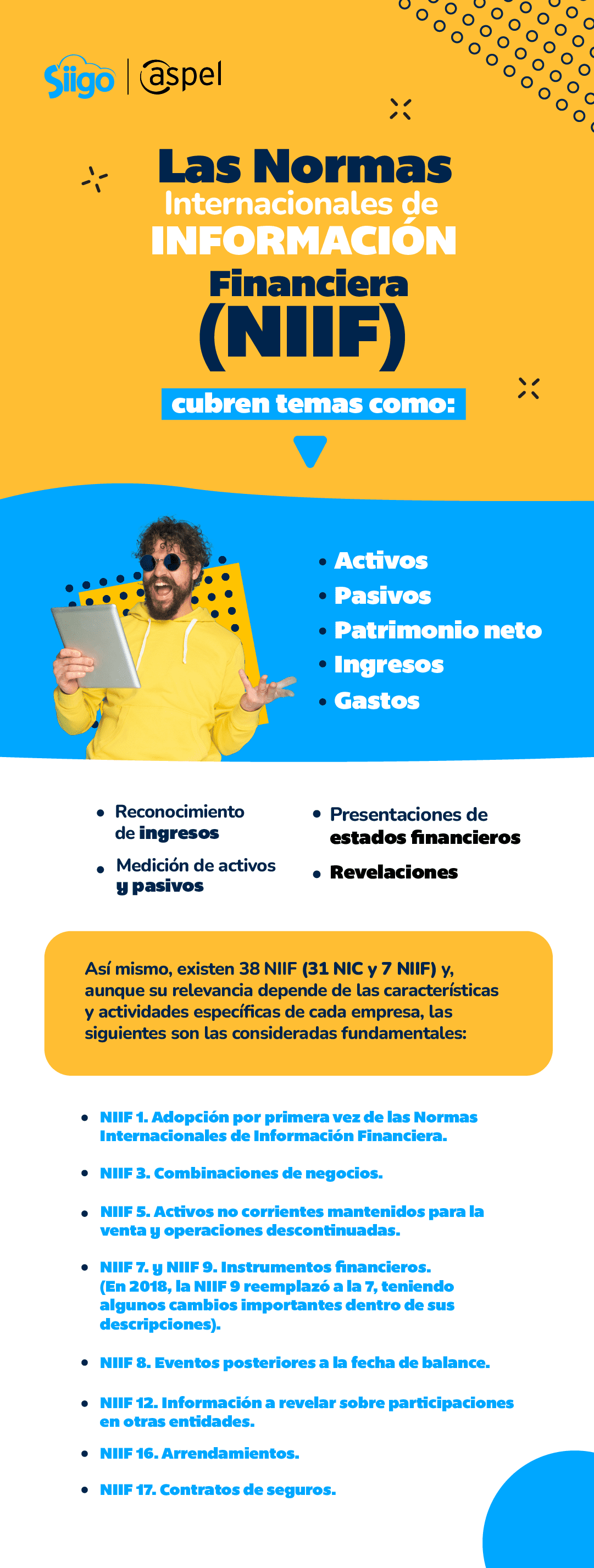

En total, existen 38 NIIF en vigor, las cuales cubren temas como activos, pasivos, ingresos, gastos, presentaciones de estados financieros, entre otros. Sin embargo, las fundamentales o que tienen un impacto significativo son:

Tomando en cuenta que las NIIF son publicadas de manera individual, te invitamos a visitar el sitio oficial de la IASB, donde puedes navegar por las NIIF vigentes al año.

Desde el 2014, todas las empresas que cotizan en la Bolsa Mexicana de Valores debieron cumplir con la obligación de implementar las NIIF; sin embargo, la adopción de esta normativa continuará siendo relevante e importante porque proporcionan un conjunto único de principios contables globales para asegurar la comparabilidad internacional y transparencia de la información financiera.

Como hemos mencionado, las NIIF buscan armonizar las prácticas contables, de modo que están basadas en principios contables, en lugar de reglas detalladas. Esto permite cierta flexibilidad al momento de aplicar las normas, siempre y cuando se cumplan con los principios subyacentes.

Las NIIF están centradas en la sustancia económica de una transacción o evento, en lugar de su forma legal, por lo que la información financiera refleja la realidad económica de la empresa.

Bajo la normativa de las NIIF, los estados financieros comprenden:

Mantén tu contabilidad e información en orden con Aspel COI, un sistema integral de contabilidad que está a la altura para realizar tus reportes de estados financieros de acuerdo con las NIIF y las NIF.

Regístrate a una prueba gratuita y conoce todas las funcionalidades que tiene para facilitarte el cumplimiento de obligaciones fiscales con el SAT y los parámetros internacionales.

Copyright © Todos los Derechos Reservados SICONT MEX S.A. DE C.V. México 2023

![]() Ventas

Ventas

![]() Soporte técnico

Soporte técnico

![]() Aclaraciones

Aclaraciones

versión de estos navegadores: Edge, Opera, Chrome y Firefox.

Para una mejor experiencia en el chat, te recomendamos usar la última