19 | Noviembre | 2024

Aguinaldo laboral en México: generalidades, ley y reformas claves

En México, desde mediados de noviembre la cartera empieza a sufrir las compras de fin de año, empezando con el Buen Fin seguido de las compras de Navidad, tanto para posadas y los tradicionales intercambios entre compañeros de trabajo y amigos.

Sin embargo, los trabajadores podemos encontrar un alivio en diciembre con el pago del aguinaldo. El artículo 87 de la Ley Federal del Trabajo (LFT) lo establece como un derecho para los trabajadores y una obligación del patrón.

¿Qué es el aguinaldo y por qué es un derecho para los trabajadores en México?

El aguinaldo es una gratificación anual que se entrega a los empleados por haber trabajado dentro de la organización durante el ejercicio fiscal. Es una prestación totalmente independiente al resto, es decir, adicional al salario mensual que el trabajador recibe, se le entrega esta remuneración extra.

En sí, es un derecho por el simple hecho de estar establecido en la Ley Federal del Trabajo, pero también cumple con funciones esenciales, como:

- Ser una compensación adicional para reconocer el esfuerzo de los empleados a lo largo del año. Es un incentivo que valora el compromiso del trabajador con su empleador.

- Proporcionar un alivio económico para afrontar los gastos de las celebraciones de fin de año para no afectar sus finanzas regulares.

Al final, no solo es una obligación legal, sino una necesidad que impacta positivamente a los trabajadores y a la economía en general.

¡Conoce todo sobre el aumento de salario mínimo 2025!

Definición de aguinaldo en derecho laboral

Como mencionamos anteriormente, el aguinaldo está respaldado por la LFT, la principal legislación que regula los derechos laborales en el país. En su artículo 87 señala:

Los trabajadores tendrán derecho a un aguinaldo anual que deberá pagarse antes del día veinte de diciembre, equivalente a quince días de salario, por lo menos.

Los que no hayan cumplido el año de servicios, independientemente de que se encuentren laborando o no en la fecha de liquidación del aguinaldo, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubieren trabajado, cualquiera que fuere éste.

Importancia del aguinaldo en la Ley Federal del Trabajo

El hecho de que el aguinaldo esté regulado en la Ley Federal del Trabajo lo convierte en un derecho inalienable y protegido, asegurando que los trabajadores reciban ese ingreso adicional en un momento del año en que los gastos aumentan.

Además, la protección legal evita que el beneficio quede sujeto a la decisión del empleador o acuerdos individuales que puedan perjudicar al trabajador. Situación que también queda establecido en el artículo 101 de la misma ley, donde se señala que el aguinaldo no puede pagarse en forma de bienes o servicios.

Esto también protege al trabajador de que su patrón decida reemplazar el pago por artículos o mercancías. Solo puede considerado efectivamente pagado al cumplir con el mínimo de días de salario que implica y el monto sea abonado con la moneda oficial del país.

Aguinaldo 2024 en México: derechos y obligaciones de trabajadores y empleadores

¿Cuántos días de aguinaldo son por ley en 2024?

La LFT establece que el aguinaldo debe corresponder a, mínimo, 15 días de salario diario. Algunas empresas mantienen políticas internas que aumentan la cantidad de aguinaldo, teniendo establecido 20 días de salario o más, pero esto queda a consideración de cada negocio.

¿Quién paga el aguinaldo y a quién aplica?

El patrón o empleador es quien tiene la obligación de pagar la remuneración de aguinaldo a todos sus trabajadores, independientemente de si han cumplido 1 año trabajando.

Al respecto, el mismo artículo 87 de la LFT dice que, quienes no tengan un año de servicio, tienen derecho a recibir la parte proporcional correspondiente. Más adelante veremos cómo hacer este cálculo.

Empresas privadas

Todas las empresas del sector privado, sin importar su tamaño o giro, están obligadas a pagar el aguinaldo a sus empleados. Aplica a todas las personas morales, es decir, empresas constituidas formalmente como sociedades (S.A., S. de R.L., entre otras).

Organismos públicos

En el sector público, los empleados de instituciones gubernamentales también tienen derecho al aguinaldo, aunque las condiciones pueden variar según la institución y el nivel de gobierno (federal, estatal o municipal).

Por lo general, reciben 40 días de salario como aguinaldo y debe ser pagado en 2 exhibiciones. Es una prestación que aplica a todas las dependencias públicas, como el gobierno federal, estatal, municipal y organismos descentralizados.

Personas físicas

Los empleadores que sean personas físicas también tienen la obligación de pagar el aguinaldo a sus trabajadores. Incluye a quienes contratan empleados para actividades comerciales, servicios o incluso trabajo doméstico.

Para estos casos, la ley establece las mismas condiciones de pago y proporcionalidad que para las empresas, por lo que el monto mínimo debe equivaler a 15 días de salario o la parte proporcional en caso de que el trabajador no haya cumplido el año completo.

Aguinaldo para pensionados IMSS 2024: ¿Qué aplica y cómo se paga?

No todos los pensionados reciben aguinaldo debido a las estructuras que maneja el Instituto Mexicano del Seguro Social (IMSS). Los trabajadores principalmente beneficiados son los que están bajo la Ley 73, o sea, quienes hayan empezado a cotizar ante el seguro social antes de julio de 1997.

Quienes estén pensionados por cesantía o vejez bajo la Ley del Seguro Social de 1973, tienen derecho al aguinaldo, cuyo monto equivale a una mensualidad de la pensión. Es decir, si recibes lo mínimo garantizado ($7,508.00), por concepto de aguinaldo recibirás otros $7,508.00.

El pago se recibe a la misma cuenta bancaria en donde se deposita la pensión y, aunque la fecha de pago para pensionados también es hasta el 20 de diciembre, el IMSS suele realizarlo a inicios de noviembre.

Por otro lado, las personas pensionadas que no reciben un aguinaldo son:

- Aquellos que estén bajo la Ley 97.

- Tengan pensión por viudez.

- Tengan pensión por incapacidad.

Reformas recientes y propuestas de cambios al aguinaldo en México

Actualmente, nos podemos encontrar con múltiples noticias sobre la iniciativa que busca aumentar el monto del aguinaldo de los trabajadores del sector privado, incrementando el pago de la prestación de 15 a 30 días de salario diario.

Sin embargo, es una reforma que no está priorizada en la agenda del Congreso y lleva tiempo siendo pospuesta. De ser aprobada antes de diciembre de 2024, todos los empleados que tengan un contrato laboral podrán gozar del doble aguinaldo.

Nueva ley de aguinaldo 2024: ¿qué cambios incluye?

La reforma al doble aguinaldo plantea que todos los empleados del sector privado reciban un monto equivalente a 30 días de salario como aguinaldo, en lugar de los 15 días establecidos actualmente en la LFT.

Es una modificación que busca equiparar el aguinaldo de los trabajadores de empresas privadas con el del sector público, quienes reciben, mínimo, 40 días.

La propuesta de doble aguinaldo: implicaciones y requisitos para su aprobación

En una ocasión anterior, en 1989, la diputada del PAN, María Guadalupe Rodríguez Carrera, presentó la propuesta de reforma al artículo 87 de la LFT, aumentando el aguinaldo a 30 días de salario e incrementaría un día más por cada año a partir del tercer año de antigüedad, pero no procedió.

En febrero de 2024, la Comisión de Trabajo y Previsión Social del Senado aprobó la iniciativa presentada por el senador de Morena, Napoleón Gómez, que también propone subir el aguinaldo a 30 días. En octubre del mismo año, la diputada del Partido Verde, Gabriela Benavides, presentó de nuevo la propuesta ante la nueva legislatura.

La iniciativa presentada en el sexenio anterior fue aplazada por las elecciones y, debido al cambio presidencial, no se había vuelvo a tocar el tema y sigue pendiente el proceso de aprobación, junto con otras iniciativas que buscan reformar el artículo 87 de la LFT.

Para que suceda la reforma, debe haber un proceso legislativo:

- Debe ser discutida y aprobada en la Cámara de Diputados y el Senado.

- Posterior, se envía al Ejecutivo Federal para la aprobación final.

- Debe ser publicada la reforma en el Diario Oficial de la Federación para entrar en vigor.

Impacto de las reformas en el aguinaldo de trabajadores del sector público y privado

El impacto de las reformas siempre será directo para los trabajadores, sean positivos o negativos. Específicamente hablando de la propuesta al doble aguinaldo, el sector público no verá ninguna afectación, dado que está dirigido hacia el sector privado.

Para los empleados de este sector representaría un aumento significativo en el ingreso anual, beneficiando su capacidad adquisitiva. Además, podrá reducir la desigualdad con los trabajadores del sector público, promoviendo una mayor equidad laboral en cuanto a prestaciones.

Además, el doble aguinaldo podría tener un impacto positivo en el consumo nacional, ya que inyectaría más dinero a los hogares en una época clave del año. Este incremento en el poder de compra beneficiaría al comercio y otros sectores, estimulando la economía interna.

Pago del aguinaldo en México: fechas clave y obligaciones de los empleadores

La LFT establece que el aguinaldo debe pagarse antes del 20 de diciembre; sin embargo, es posible que el pago se divida en dos partes, si es un acuerdo establecido entre el trabajador y el patrón.

Es sumamente importante que las empresas y patrones respeten esta fecha, en caso contrario, pueden enfrentarse a multas.

Consecuencias legales por el incumplimiento en el pago del aguinaldo

La Secretaría del Trabajo y Previsión Social (STPS) puede imponer multas a los empleadores que no paguen el aguinaldo. La LFT, en su artículo 1002, señala que, por incumplimiento de las obligaciones laborales, la multa va de 50 a 5,000 veces la Unidad de Medida y Actualización (UMA).

Actualmente, esto equivale a un rango aproximado de $5,200.00 a $520,000.00, dependiendo de la gravedad y circunstancias del caso. Puede incrementar si se comprueba que el patrón ha incurrido en otras faltas relacionadas, como irregularidades en los pagos.

Por otro lado, la ley establece que, en caso de un retraso en el pago del aguinaldo, el patrón debe cubrir intereses moratorios, calculados a partir de la fecha en que debió pagarse la prestación, con el fin de compensar al trabajador por el retraso.

Cálculo del aguinaldo 2024: fórmulas, ejemplos y herramientas prácticas

La fórmula general con la cual se calcula el aguinaldo es:

Salario diario X Días de aguinaldo

Ahora, si quieres hacer un cálculo rápido para saber un aproximado de cuánto recibirás de aguinaldo o cuánto deberás pagar, hay que tomar en cuenta lo siguiente:

- Para calcular el salario diario deberás dividir el sueldo mensual bruto entre 30, es decir, el total antes de impuestos.

- El salario diario considerado en la fórmula es el bruto.

- Solo una parte del aguinaldo está exenta de impuestos, por lo que a la aplicación de la fórmula general todavía deberás restarle el exento y aplicar las tasas de ISR para obtener el aguinaldo neto.

A continuación, veamos los pasos detallados para el aguinaldo bruto.

¿Cómo calcular el aguinaldo en México?

- Confirmamos que el trabajador lleva un año en la empresa (para verificar si seguiremos la fórmula general o necesitamos sacar el aguinaldo proporcional).

- Dividimos el salario mensual bruto entre 30 (por los días del mes) para tener el salario diario.

- Multiplicamos el salario diario por los días de aguinaldo.

- El resultado es el monto de aguinaldo bruto.

|

Dividimos: |

Salario mensual / 30 |

|

= |

Salario diario |

|

Mutliplicamos: |

Salario diario x días de aguinaldo |

|

= |

Aguinaldo bruto |

Ahora, veamos los pasos a seguir cuando se trata de un aguinaldo proporcional para luego ver ejemplos prácticos.

Calculadora de aguinaldo proporcional: ¿Cómo funciona y cuándo usarla?

El pago de aguinaldo proporcional se hace cuando un trabajador no cumplió el año de trabajo, sea porque entró en un momento diferente al inicio de año o se salió antes de cumplir con los 12 meses en el puesto.

Por lo tanto, para conocer el aguinaldo bruto deberemos seguir los siguientes pasos:

- Sacar el total de días trabajados y el salario diario bruto.

- Multiplicamos el salario diario por los días de aguinaldo.

- Dividimos el resultado entre 365 para conocer el aguinaldo diario.

- Multiplicamos por los días trabajados.

|

Multiplicamos: |

Salario diario x días de aguinaldo |

|

= |

Aguinaldo anual |

|

Dividimos: |

Aguinaldo anual / 365 |

|

= |

Aguinaldo diario |

|

Multiplicamos: |

Aguinaldo diario x Días trabajados |

| = |

Aguinaldo proporcional |

Veamos la aplicación de ambos cálculos.

Ejemplos de cálculo de aguinaldo (proporcional y completo)

Supongamos que un trabajador goza de un salario mensual de 18,500 pesos brutos y la empresa maneja un aguinaldo tal cual lo marca la ley, de 15 días.

- Completo

Para sacar el aguinaldo:

- Dividimos 18,500 entre 30= 616.66

- Multiplicamos 616.66 por los 15 días= 9,249.90

Así, nos da un aguinaldo bruto de $9,249.90.

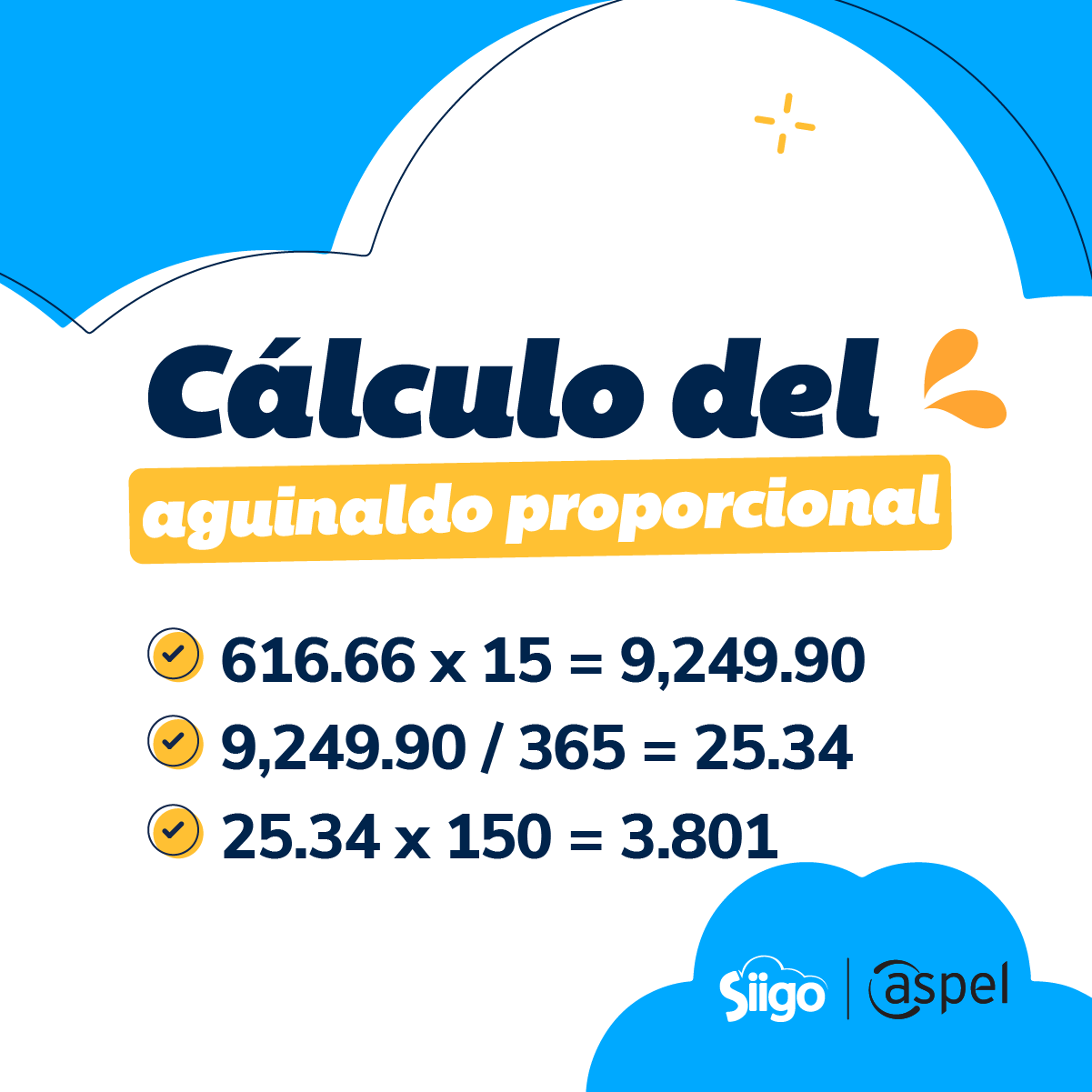

- Proporcional

Para nuestro cálculo proporcional, digamos que la persona solo ha trabajado 150 días, con el mismo salario de $18,500 brutos y el aguinaldo de 15 días. Retomemos que el salario diario es de 616.66:

- Multiplicamos 616.66 por los 15 días = 9,249.90

- Dividimos el aguinaldo anual (9,249.90) entre 365 = 25.34

- Multiplicamos 25.34 por los 150 días trabajados = 3,801

Entonces, el aguinaldo proporcional bruto sería de $3,801.

Aguinaldo a personas con salario variable: guía de cálculo y ejemplos

El proceso de cálculo para quienes tienen un salario variable es igual que los dos casos anteriores, pero tomando el promedio de ingresos diarios durante 30 días. Al obtener un promedio del ingreso diario, se realizan los cálculos que vimos anteriormente.

Por ejemplo, imaginemos que alguien trabaja por proyectos y en los últimos 30 días estuvo involucrado en 4 diferentes que le generaron el siguiente salario variable:

- Primera semana: $2,000

- Segunda semana: $2,500

- Segunda semana: $1,800

- Tercera semana: $3,000

Entonces, lo primero que debemos hacer es calcular el promedio:

- Sumamos los ingresos: 2,000 + 2,500 + 1,800 + 3,000 = $9,300

- Sacamos el promedio diario: 9,300 / 30 = $310

Ahora, teniendo el salario diario, hacemos las operaciones correspondientes, ya sea para el aguinaldo completo, considerando que trabajo todo el año, o el proporcional:

- Completo:

310 x 15 = $4,650 de aguinaldo bruto.

- Proporcional:

Supongamos que solo ha trabajado dichos 30 días:

- Multiplicamos 310 por los 15 días = 4,650

- Dividimos el aguinaldo anual (4,650) entre 365 = 12.73

- Multiplicamos 12.73 por los 30 días trabajados = $381.90 de aguinaldo bruto

![[CTA][MX][CLUSTER][PROD][MEJORA PRODUCTIVIDAD NOI]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168423436201.png)

Aspectos fiscales del aguinaldo en México: exenciones y límite del ISR

¿Es el aguinaldo libre de impuestos en México?

No del todo. Una parte del aguinaldo está libre de impuestos, pero el resto sí es gravado.

El monto de la prestación que no paga impuestos equivale a 30 veces el valor diario de la Unidad de Medida y Actualización (UMA), por lo tanto, la parte de aguinaldo exenta varía año con año. Por ejemplo, para 2023, el monto exento fue de $3,112.20, dado que la UMA diaria era de $103.74.

Para 2024, el valor diario subió a $108.57, por lo que el monto es de $3,257.10.

Al momento de calcular el Impuesto Sobre la Renta (ISR) de aguinaldo, a la cantidad bruta se le resta lo exento para aplicar los cálculos correspondientes para la retención de impuestos.

¿Cómo impacta el ISR en el aguinaldo para diferentes tipos de trabajadores?

El ISR afecta al aguinaldo de diferentes formas, dado que se calcula sobre la parte del aguinaldo que excede los 30 días de salario mínimo o el valor de la UMA diaria.

Los empleados cuyo aguinaldo no supera los $3,257.10 no tienen retenciones de ISR, permitiéndoles recibir el monto completo exento de impuestos.

Pero, cuando la cantidad supera el límite de exención, el monto del impuesto dependerá de en dónde se ubique el monto de aguinaldo bruto en las tablas y tarifas vigentes. Al hablar de trabajadores en un régimen como RESICO, el cálculo puede variar dependiendo de los beneficios fiscales específicos, como tasas de ISR más favorables.

¿Cómo se calcula el ISR del aguinaldo?

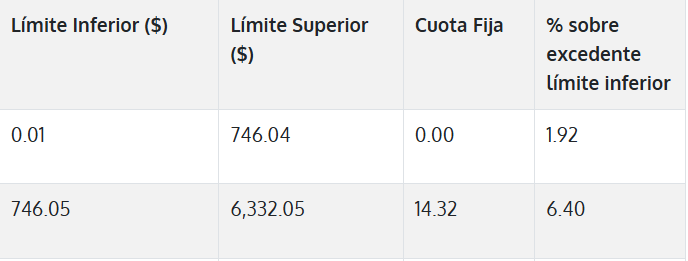

Una vez que se calcula el aguinaldo bruto, se necesitará tener a la mano la tabla mensual vigente del ISR para conocer el monto a retener. Recuerda que primero debemos restar la cantidad de aguinaldo exenta ($3,257.10) para gravar correctamente el impuesto.

Por ejemplo, retomemos el primer ejemplo de cálculo, donde el aguinaldo bruto de una persona que trabajó todo el año fue de $9,249.90.

1. A 9,249.90 le restamos 3,257.10 = 5,992.80

2. Ubicamos en la tabla mensual del ISR las tarifas a aplicar, que en este caso está en el segundo renglón:

3. Entonces, restamos el límite inferior (746.05) a 5,992.80 = 5,246.75

4. Multiplicamos 5,246.75 por 6.40% = 335.79

5. A 335.79 le sumamos 14.32 = 350.11 de ISR a retener

6. Retomamos nuestro aguinaldo bruto (9,249.90) y le restamos el ISR (350.11) = 8,899.79

Por lo tanto, el aguinaldo neto es de $8,899.79.

Todo este proceso se puede realizar de manera automatizada y masiva con un software de nómina que ahorre tiempo, evite errores de cálculo y se mantenga actualizado con factores esenciales como las tarifas de ISR para las retenciones y el valor de la UMA.

Preguntas frecuentes sobre el aguinaldo en México 2024

¿Cuándo se podría aprobar el aguinaldo doble en México?

Todavía no hay una fecha establecida ni cercana debido a que no ha avanzado la propuesta. Sigue pendiente de discusión en la Comisión de Estudios Legislativos, Segunda.

¿Podría aprobarse el doble aguinaldo como un derecho en México?

En teoría, sí; pero es necesario que se revise la propuesta, se apruebe y avance en el proceso legislativo.

¿Hay algún cambio en las vacaciones o la prima vacacional por el aguinaldo 2024?

No hay ningún cambio en las vacaciones o en la prima vacacional como consecuencia del aguinaldo 2024, dado que son prestaciones independientes y se rigen por disposiciones legales distintas.

¿Cómo cambia el aguinaldo para trabajadores de planta vs. trabajadores temporales?

La diferencia de aguinaldo entre trabajadores de planta y temporales es que, los primeros reciben el aguinaldo considerando los 15 días que marca la ley; mientras que, para los temporales, requiere hacer los cálculos de la parte proporcional del tiempo que hayan laborado.

Perspectivas sobre el futuro del aguinaldo en México

¿Es viable el doble aguinaldo en México? Perspectivas y proyecciones

Para los trabajadores, el aumento de aguinaldo sería un gran alivio económico para una época del año donde los gastos incrementan. Pero, representa un desafío importante para las empresas, especialmente las pymes.

Hugo Hernández-Ojeda Alvírez, de Hogan Lovells, en una entrevista con la revista Expansión compartió que la reforma implicaría un aumento en el costo de nómina y para los cálculos de indemnizaciones. Su recomendación es hacer un incremento paulatino para salvaguardar la salud financiera de las pequeñas y medianas empresas del país.

A su vez, Olivia Segura de KPMG México, concuerda, diciendo que, si se implementa de golpe, las empresas podrán sufrir dificultades de liquidez y el riesgo a la insolvencia.

Pero es importante tener en cuenta que es una reforma que no está prevista a suceder aún. Esto les permite a las empresas de todos los tamaños tomar medidas preventivas para que, en caso de aprobarse y entrar en vigor, puedan hacer frente al doble aguinaldo.

¿Cómo pueden prepararse las empresas para los cambios futuros en el aguinaldo?

Las empresas de todos los tamaños pueden tomar diversas medidas para prepararse ante cualquier cambio referente al aguinaldo y evitar un impacto en sus finanzas:

- Analizar sus costos e identificar oportunidades de optimización para reducir gastos innecesarios.

- Implementar sistemas de "ahorro" internos para redirigir cierto capital hacia los aguinaldos.

- Monitorear las reformas y mantenerse informados ante los estados de las iniciativas.

- Mantener una evaluación continua sobre el impacto financiero que pueda tener el aumento de aguinaldo.

- Implementar un sistema de nómina que se actualice conforme a reformas laborales para automatizar los cálculos de acuerdo con las disposiciones y evitar multas.

![[CTA][MX][CLUSTER][CONT][CONSTANCIA SITUACIÓN FISCAL]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168415458983.png)

Aunque todavía no sea una realidad y no se haya avanzado al respecto, tener herramientas tecnológicas que simplifiquen la adaptación de las legislaciones es una necesidad para todas las empresas. Incluso hablando de sistemas que se actualicen junto con las tarifas de ISR y el valor actual de la UMA, es indispensable tener un software que facilite los cálculos y las actividades de nómina diarias.

En Siigo Aspel queremos asegurarnos de que tengas al aliado ideal para tus necesidades, ¡anticípate a los cambios y prueba Aspel NOI gratis! El sistema de nómina integral que automatiza tus cálculos, se actualiza para cumplir las obligaciones laborales vigentes y te permite mantener un control completo de tu nómina.