20 | Julio | 2022

Actualizado: 24 | Abril | 2025

Cada año, las empresas y personas físicas con actividad empresarial deben cumplir con el reparto de utilidades, conocido como PTU (Participación de los Trabajadores en las Utilidades). Es un pago que reconoce el esfuerzo del equipo, pero también tiene implicaciones fiscales que pueden aprovecharse para reducir la carga tributaria mes a mes.

En este artículo te explicamos qué es la PTU pagada en el ejercicio y cómo puede ayudarte a disminuir los pagos provisionales del Impuesto Sobre la Renta (ISR).

La repartición de PTU es una obligación legal para todas las empresas y personas físicas con trabajadores, que hayan generado un mínimo de 300 mil pesos en el ejercicio fiscal anterior.

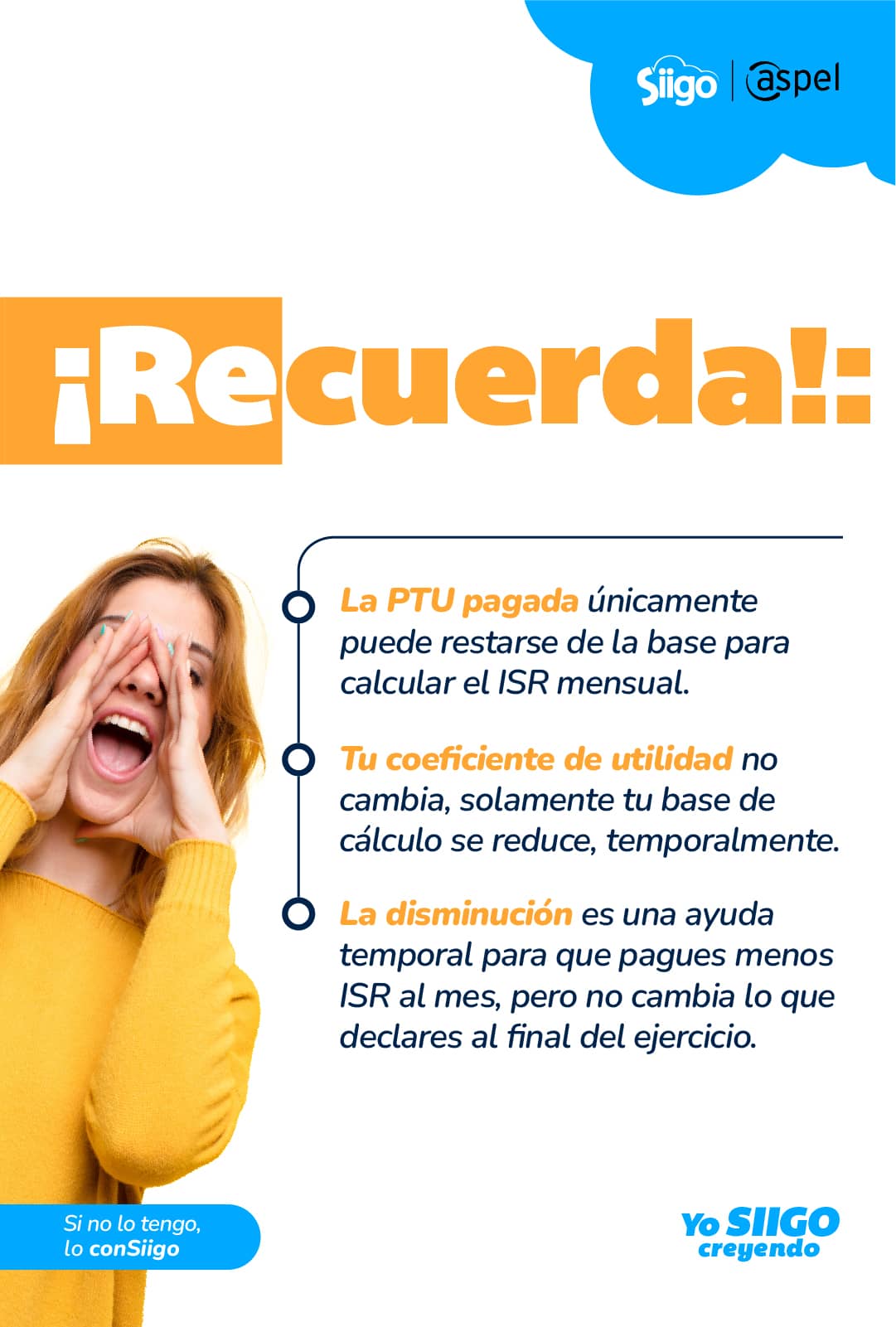

A raíz de las utilidades fiscales, se calcula el monto de la PTU generada que se destinará a la repartición para los colaboradores. Entonces, la PTU pagada en el ejercicio se refiere a las utilidades efectivamente entregadas a los trabajadores.

Para entender cómo afecta la PTU pagada en el ejercicio sobre los pagos provisionales, debemos sentar las bases y recordar lo básico. Cada mes, las empresas deben realizar el pago provisional del ISR, que funciona como un adelanto del impuesto anual.

El cálculo del pago mensual parte de la utilidad fiscal (ganancias) y, sobre eso, se aplica un porcentaje llamado coeficiente de utilidad.

Ahora, en términos del artículo 28 de la Ley del Impuesto Sobre la Renta (LISR), el pago de utilidades no es deducible para el ISR anual; pero, el artículo 9 establece que sí es un concepto disminuible de los ingresos acumulables para la determinación de la utilidad fiscal del ejercicio.

A raíz de esto, la Reforma Fiscal de 2020 en materia de ISR, adicionó al artículo 14 que la PTU pagada en el ejercicio puede disminuirse de la utilidad fiscal para el pago provisional mensual.

¿Qué quiere decir todo esto? Significa que cuando una empresa –o persona física con actividad empresarial– reparte las utilidades, tiene permitido restar el monto de utilidades pagado para que los pagos provisionales mensuales de ISR sean menores, durante los meses siguientes después de realizar su repartición de PTU.

Veamos un ejemplo sencillo de cómo se ve esta deducción de la PTU pagado en el ejercicio sobre el ISR mensual:

Imaginemos que una empresa normalmente calcula su utilidad fiscal mensual así:

Su utilidad fiscal estimada se conocerá multiplicando los ingresos acumulados por el coeficiente:

Entonces, el ISR se calcula sobre esos $3,000,000 de utilidad estimada. Supón que en mayo (mes en el que personas morales debe hacer su repartición de PTU) pagó $80,000 de utilidades a sus trabajadores. Esta cantidad se puede restar mes con mes de mayo a diciembre (8 meses).

Dividiendo esos $80,000 entre los 8 meses, nos da un monto de $10,000 que puede disminuir de su utilidad fiscal para calcular un ISR menor a pagar mensualmente.

Este beneficio es aplicable tanto a personas morales como a personas físicas con actividad empresarial o profesional que cuenten con trabajadores.

Es importante tomar en cuenta que este beneficio de disminución del PTU pagado en el ejercicio no aplica a personas en el Régimen Simplificado de Confianza (RESICO), ni a quienes no tengan colaboradores.

Hay contribuyentes que no están al tanto de que pueden reducir su carga fiscal mensual con la deducibilidad de la PTU pagada en el ejercicio, dejando que ese beneficio pase desapercibido.

Ante dudas, es recomendable contar con la asesoría de un profesional contable para mejorar la gestión fiscal y recibir apoyo personalizado.

Algunas empresas registran la PTU pagada en el ejercicio en un ejercicio fiscal distinto al que corresponde, esto impide que puedan aplicar la disminución correctamente.

El pago debe registrarse en el mismo ejercicio en que se quiere aplicar el beneficio.

Planificar correctamente el reparto de utilidades permite optimizar los pagos provisionales. Algunas recomendaciones que tenemos para ti son:

Un software contable como COI puede facilitarte el registro correcto de la PTU pagada en el ejercicio en tu contabilidad y calcular automáticamente los pagos provisionales de ISR, aplicando la disminución correspondiente.

Esto te permitirá reducir errores, mejorar el cumplimiento fiscal y ahorrar tiempo en los cálculos.

Por otro lado, para gestionar el reparto correcto de utilidades conforme a la ley, usar sistemas de nómina como NOI es fundamental. Esta herramienta permite calcular de manera precisa la PTU que pagarás en el ejercicio, considerando cada aspecto y requisito, y generando reportes detallados sobre los movimientos.

Usarlo en conjunto con COI te garantizará una gestión financiera y fiscal más eficiente, gracias a sus funciones de integración.

Copyright © Todos los Derechos Reservados SICONT MEX S.A. DE C.V. México 2023

![]() Ventas

Ventas

![]() Soporte técnico

Soporte técnico

![]() Aclaraciones

Aclaraciones

versión de estos navegadores: Edge, Opera, Chrome y Firefox.

Para una mejor experiencia en el chat, te recomendamos usar la última