30 | Agosto | 2023

Actualizado: 24 | Abril | 2025

Reparto de utilidades 2025: ¿qué es, cuándo se paga y quiénes tienen derecho a recibirlo?

Respaldado por la Ley Federal del Trabajo (LFT) y la Constitución Política de los Estados Unidos Mexicanos (CPEUM), el reparto de utilidades (PTU) es un aspecto esencial en la legislación laboral que le garantiza a los colaboradores recibir una porción de las ganancias que obtuvo la empresa donde trabajan.

En este artículo abordaremos los aspectos más destacables de la PTU, así que continúa leyendo.

¿Qué es el reparto de utilidades o PTU?

El reparto de utilidades o Participación de los Trabajadores en las Utilidades (PTU) es una prestación que sujeta a las empresas a repartir un porcentaje de sus ganancias entre sus trabajadores.

Es un derecho constitucional de los empleados, soportado por el artículo 123, apartado A, fracción IX, de la CPEUM; y una obligación de todos los patrones dedicados a producción o distribución de bienes o servicios, sean persona física o moral.

¿Qué son las utilidades de las empresas?

Las utilidades se definen como las ganancias netas al producir o vender un producto o servicio. La utilidad de una empresa es la diferencia del ingreso y los costos o gastos hechos para la operación, durante un periodo determinado.

¿Cómo saber si mi empresa generó utilidades?

Aunque el reparto de utilidades sea una obligación para todos los patrones, las regulaciones legales incluyen la posibilidad de que una empresa no haya obtenido las ganancias mínimas para realizar la distribución.

Para saber si tu negocio generó utilidades, debes tomar como base la renta gravable, la cual determinas restando tus deducciones autorizadas de los ingresos obtenidos durante el ejercicio fiscal. El monto que resulte, son tus utilidades netas; si superan los 300 mil pesos, entonces deberás hacer el reparto de utilidades. Ante las dudas, considera pedir ayuda a un contador que te pueda asesorar y evites fallar en esta obligación.

¡Conoce cómo disminuir tus pagos provisionales de ISR con la PTU pagada en el ejercicio!

¿Cómo se calcula el reparto de utilidades?

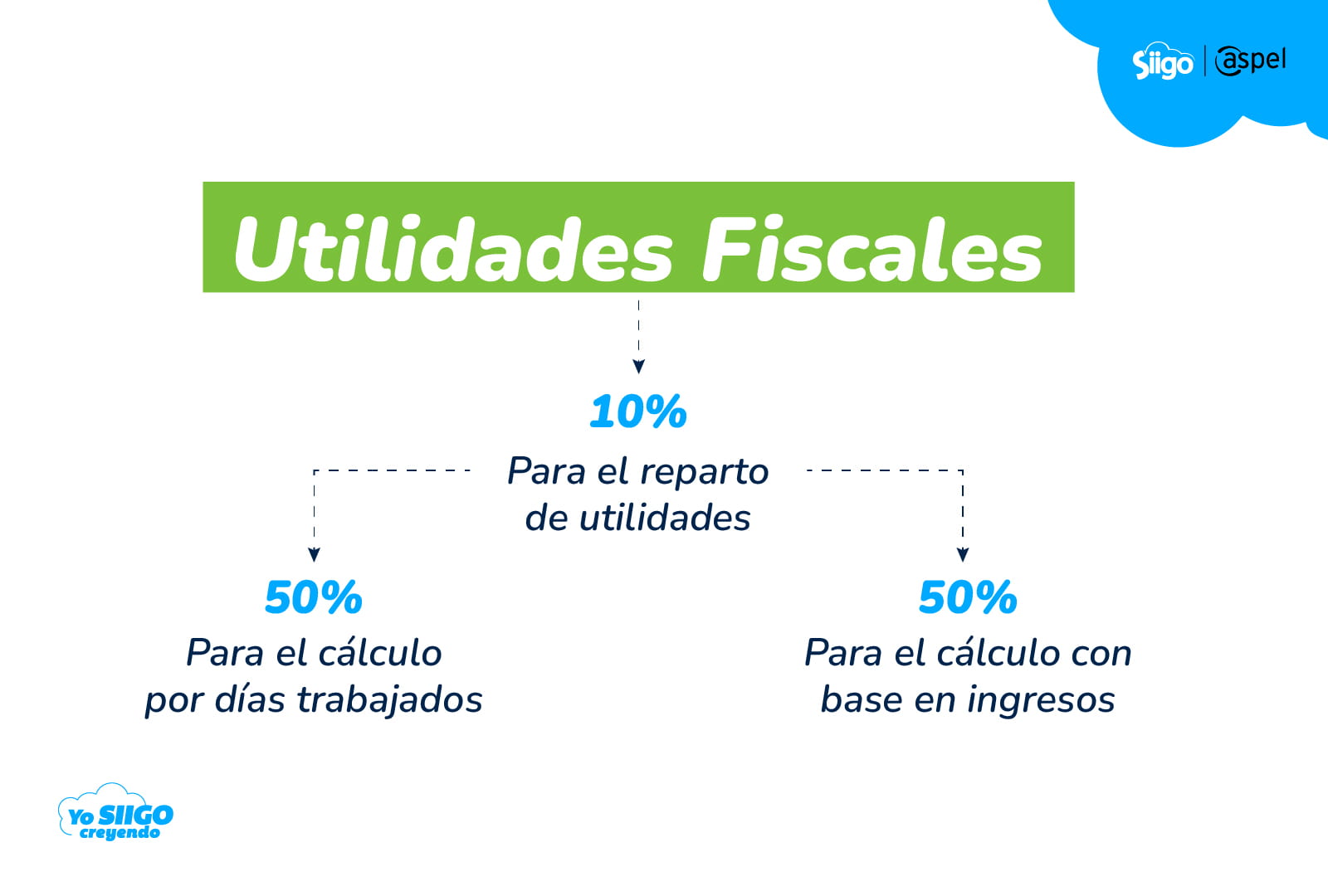

De acuerdo con la Secretaría del Trabajo y Previsión Social (STPS), el cálculo para el reparto de utilidades se realiza sobre el 10% de las utilidades fiscales, para fines del Impuesto Sobre la Renta.

Las empresas deben destinar dicho porcentaje para dividirlo en 2 partes iguales y realizar el cálculo de la PTU que repartirán entre sus colaboradores:

- Una parte se repartirá igual entre los trabajadores, tomando en consideración los días laborales.

- La segunda se reparte en proporción con base en el salario.

¿Qué salario debe considerarse como base del reparto?

De acuerdo el artículo 124 de la Ley Federal del Trabajo, el salario base para el reparto de utilidades es el ingreso diario ordinario, por lo que no se incluye:

- Gratificaciones.

- Percepciones extraordinarias.

- Propinas.

- Comisiones.

Por otro lado, si se trata de un trabajador con un salario variable, se calcula el promedio del sueldo diario ordinario que haya generado durante el año calendario en que se generaron las utilidades.

Registro contable de la PTU

En tu registro contable debes colocar el resultado de tu PTU a pagar, de forma general, siguiendo:

| Ingresos acumulables | 2,000,000.00 |

|---|---|

|

Menos: los ingresos no deducibles de los exentos de los trabajadores |

13,600.00 |

|

Igual: a los ingresos disminuidos |

1,986,400.00 |

|

Menos: las deducciones autorizadas |

500,000.00 |

|

Igual: a la renta gravable para PTU |

1,486,400.00 |

|

Porcentaje de participación |

10% |

|

Igual: al PTU por pagar |

148,680.00 |

De este modo, lo que irá en tu registro contable como resultado de PTU y el reparto de utilidades a pagar será de $148,680.00.

¿Cuándo es el reparto de utilidades 2025?

Las fechas límite para el pago de utilidades se miden 60 días a partir de la fecha en que se paga el ISR anual. En el caso de las personas morales, considerando que su fecha límite de la Declaración Anual es el 31 de marzo, tienen como plazo máximo el 30 de mayo para hacer el reparto de utilidades.

Por otro lado, las personas físicas con actividad empresarial tienen hasta el 30 de abril para su declaración anual, por lo que su plazo máximo para hacer el pago de PTU es el 29 de junio.

¿Quiénes están obligados al reparto de utilidades?

Según la LFT, todas las empresas con una utilidad mínima de 300 mil pesos anuales, generada por la producción, venta de productos o prestación de servicios, están obligadas a realizar el reparto de utilidades a sus trabajadores.

Por otro lado, el Servicio de Administración Tributaria (SAT) establece que todos los contribuyentes, personas físicas y morales, que tengan empleados a su servicio, están obligados a entregar PTU. Sin embargo, existen algunas excepciones y situaciones particulares que levantan la obligatoriedad de esta prestación, como veremos a continuación.

¿Qué empresas están exentas del pago de utilidades?

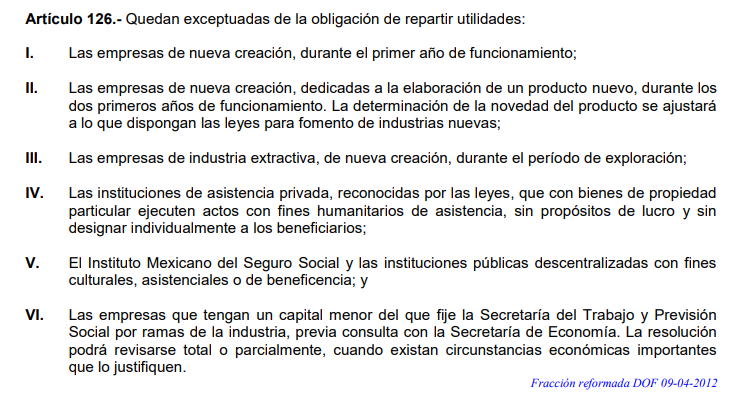

El artículo 126 de la LFT establece el listado de las empresas que quedan exentas a repartir utilidades:

- Empresas de nueva creación durante el primer año de operación.

- Empresas de nueva creación dedicadas a crear un producto nuevo, durante los dos primeros años de funcionamiento.

- Empresas extractiva de nueva creación, durante el periodo de exploración.

- Instituciones de asistencia privada y aquellas sin fines de lucro, reconocidas por la ley (asilos, fundaciones, etc).

- El Instituto Mexicano del Seguro Social (IMSS) e instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia.

- Empresas con una utilidad anual menor a los 300 mil pesos.

¿Qué trabajadores no tienen derecho al reparto de utilidades?

Todo trabajador considerado en servicio activo tiene derecho a recibir su reparto de utilidades. Es decir, quienes trabajan para alguna empresa con un contrato laboral de por medio y que haya participado en la operatividad de la misma durante el ejercicio fiscal. Incluyendo a los trabajadores del establecimiento de un negocio, pues, para efectos de la PTU, forman parte de ella.

Asimismo, los colaboradores que se encuentren en incapacidad temporal por maternidad o riesgo laboral y los extrabajadores que hayan laborado por, al menos, 60 días durante el ejercicio fiscal correspondiente.

Por otro lado, el artículo 127 establece que el reparto de utilidades se ajustará a ciertas normas, señalando las excepciones de trabajadores que tienen derecho al reparto de ganancias. No se consideran en el reparto de utilidades:

- Directores.

- Administradores.

- Gerentes generales.

- Empleados del sector público.

- Empleados del hogar.

- Trabajadores temporales.

Empleados del sector público

Los trabajadores al servicio del Estado, tanto federales, estatales y trabajadores de organismos descentralizados y empresas de participación estatal no tienen el derecho a recibir utilidades.

Sin embargo, pueden recibir otras prestaciones y beneficios establecidos en sus contratos o reglamentos internos.

Empleados domésticos

Los trabajadores que desempeñan labores domésticas, como empleados de limpieza, niñeras, jardineros, entre otros, no tienen derecho a recibir utilidades.

Aunque no se encuentren amparados por la legislación de utilidades, pueden tener otros derechos y beneficios establecidos en su contrato de trabajo o de acuerdo con el empleador.

Trabajadores temporales

El inciso VII del artículo 127 señala que los trabajadores temporales tienen derecho a utilidades cuando hayan trabajado 60 días, por lo menos, durante el año fiscal.

Por otro lado, los trabajadores cuya labor está sujeta a temporadas o eventos específicos, como agrícola o turístico, no tienen derecho al reparto de utilidades. Mismo caso para quienes prestan servicios bajo el régimen de honorarios.

Sin embargo, pueden tener prestaciones específicas como bonos de temporada.

Cumple con las obligaciones de tu empresa y paga a tiempo la PTU

Con la cercanía de la Declaración Anual y el reparto de utilidades, es necesario contar con las herramientas más eficaces para hacer tus cálculos precisos y pagarles a tus colaboradores a tiempo.

En Siigo Aspel diseñamos Aspel NOI, un software de nómina que te permite optimizar tu tiempo y cálculos, asegurando la precisión para que cumplas con tus obligaciones fiscales laborales sin complicaciones. ¡Conoce todas las formas en las que NOI puede simplificar la gestión de tu nómina registrándote a una prueba gratuita de 30 días!