28 | Febrero | 2022

Actualizado: 04 | Mayo | 2024

Con la llegada del Comprobante Fiscal Digital por Internet 4.0 (CFDI), el procedimiento de cancelación de facturas notó algunos cambios, como la necesidad de indicar los motivos de cancelación.

En este artículo te explicamos todo lo que necesitas saber para cancelar un CFDI, de acuerdo con los lineamientos y evitar cualquier problema con el Servicio de Administración Tributaria (SAT).

Dependiendo de la razón por la cual necesites cancelar una factura, será el tipo de cancelación que debes especificar al SAT. Ahora bien, existen casos particulares en los cuales está permitido, hasta cierto punto, cancelar un CFDI 4.0.

Al momento de enviar la solicitud de cancelación, es necesario indicarle al SAT el motivo, siguiendo el catálogo de claves:

| Códigos de cancelación | ¿Cuándo aplica? |

|---|---|

|

01: Comprobante emitido con errores con relación |

Cuando la factura contiene errores y es necesario sustituirla. |

|

02: Comprobante emitido con errores sin relación |

Cuando la factura contiene errores y no se sustituirá. |

|

03: No se llevó a cabo la operación |

Cuando la operación no se concretó. |

|

04: Operación nominativa relacionada en la factura global |

Cuando el receptor requiere una factura nominativa por una venta que se incluyó en la factura global. |

Para cancelar un CFDI 4.0 debes enviar la solicitud de cancelación desde el portal del SAT o a través de tu proveedor de certificación, como Siigo Aspel, si todavía no cuentas con un PAC, te invitamos a una prueba gratuita de 30 días para que experimentes lo fácil que son los procesos de facturación en nuestro sistema, incluyendo la cancelación de CFDI.

Indica el motivo de cancelación, siguiendo las claves del recuadro anterior. Toma en cuenta que, si utilizas el motivo 01, debes tener la otra factura que sustituirá la cancelada.

Considera que algunas pueden necesitar la aceptación del receptor de la factura. En estos casos, se le envía un mensaje a su Buzón Tributario con la solicitud de cancelación que debe aceptar o rechazar en un lapso de 3 días hábiles. Si no contesta, la factura se cancela automáticamente.

Por otro lado, si la solicitud de cancelación no necesita aceptación del receptor, el CFDI se cancela inmediatamente.

Conozcamos mejor los motivos de cancelación de una factura:

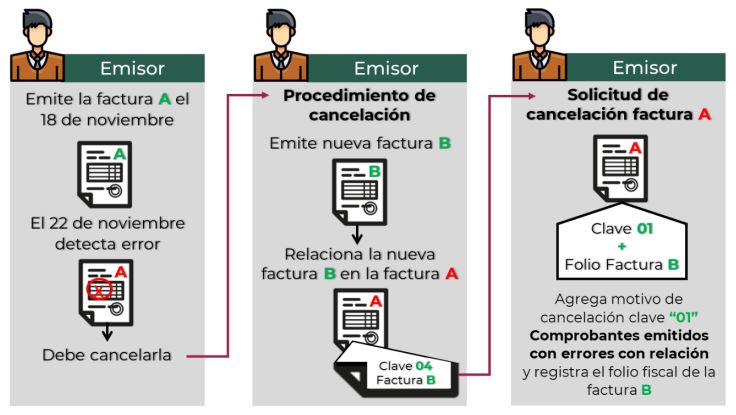

El motivo de cancelación 01, referente a que el comprobante presenta errores con relación, se usa cuando hubo equivocaciones en la clave del producto, el valor unitario, descuento o cualquier otro dato; y se necesita sustituir por otra factura.

En estos casos, se debe indicar el folio fiscal del comprobante que lo sustituye.

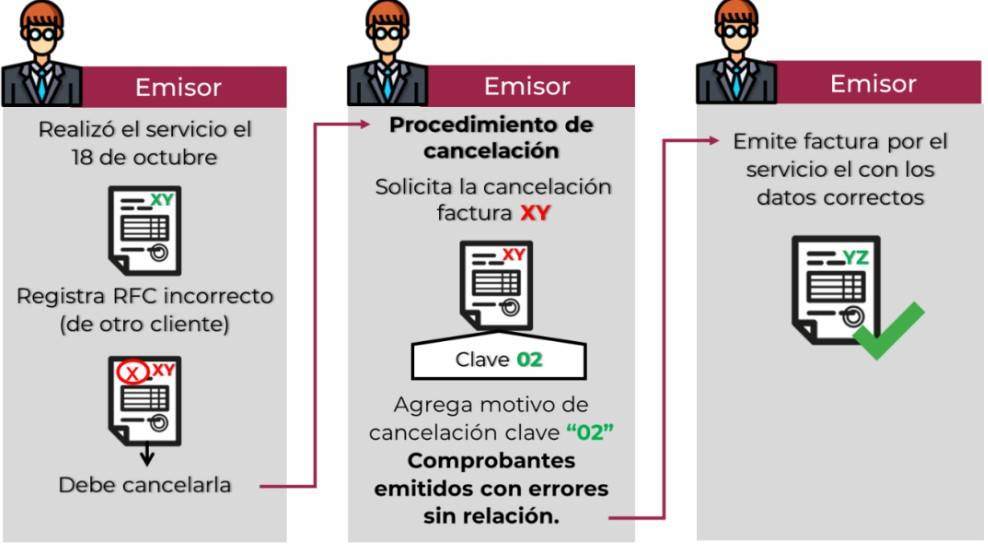

Se consideran errores sin relación cuando los comprobantes emitidos tienen errores en la clave del producto, valor unitario, descuento u otro dato, pero no requieren sustituirse. Es cuando se usa el motivo de cancelación 02.

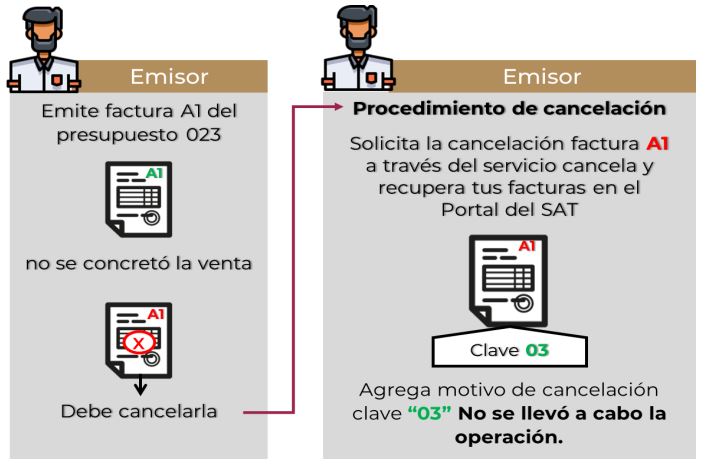

Se utiliza el motivo de cancelación de facturas 03 cuando se emitió el CFDI 4.0, pero no se concretó la operación. Por ejemplo, el cliente no pago.

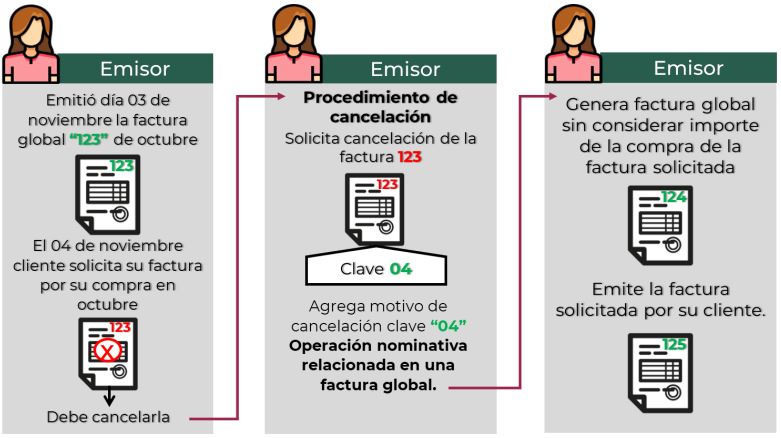

El motivo de cancelación 04 se usa cuando se incluye una venta en la factura global de operaciones con el público en general, pero, posteriormente, el cliente solicita la factura nominativa.

Eso requiere la cancelación de la factura global para reexpedirla y generar la factura nominativa.

Si te quedan dudas sobre el esquema de cancelación completo, puedes revisar el manual de usuario que el SAT pone a disposición de los contribuyentes.

La cancelación del comprobante es un proceso fácil y la única condición que plantea el SAT es que los CFDI 4.0 sean cancelados en el mismo ejercicio en que fueron emitidos.

![[CTA][MX][CLUSTER][PROD][EMITE CFDI 4.0]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168423436193.png)

Como mencionamos, en algunos casos se envía la solicitud de cancelación del CFDI al receptor para que acepte o rechace, pero los comprobantes tendrán el estatus de "Cancelable sin aceptación" y serán canceladas inmediatamente cuando sean:

Te sugerimos revisar la Resolución Miscelánea Fiscal vigente para ver cualquier otra situación específica que no requiera la aceptación del receptor.

Por el contrario, cuando el receptor rechace la solicitud, el emisor recibirá la notificación y el CFDI continuará vigente.

1. En algunas ocasiones, al emitir un CFDI de nómina, el RFC del trabajador puede presentar discrepancias con su registro en el Instituto Mexicano del Seguro Social (IMSS), debido a que se registraron con el nombre incompleto, abreviaturas, etc.

Para solucionarlo, es necesario que el trabajador homologue su información ante el IMSS y verifique con el RFC, de forma que se eviten problemas entre la información de sus recibos de nómina, avisos afiliatorios o modificaciones salariales ante el IMSS.

2. Una de las novedades que presenta la facturación 4.0 es el atributo de Objeto de impuesto u “ObjetImp”. Se utiliza para expresar si la operación comercial es sujeto, o no, a impuesto.

Para marcar este campo, se utilizan las siguientes claves:

Ahora bien, la problemática en esta situación es que no se especifica a qué impuestos se refieren las claves. Teniendo en cuenta que no existe alguna disposición que establezca la obligación de un traslado del ISR, es un impuesto que podemos descartar. Por lo tanto, solamente el IVA, IEPS y otros impuestos estatales serían susceptibles de traslado.

Si por algo, el trabajador necesita hacer modificaciones al RFC por tener un domicilio fiscal erróneo, deberá gestionar el trámite, ya sea en línea, con su e.firma, o de manera presencial en las oficinas del SAT.

Si por alguna razón cancelas comprobantes fuera del ejercicio fiscal en que se emitieron o, al contrario, tienen errores y no se cancelaron, existe una multa de entre el 5% y 10% del monto en cada comprobante.

Para cancelar comprobantes emitidos en ejercicios anteriores necesitas:

![[CTA][MX][CLUSTER][CONT][NOVEDADES CFDI 4.0]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168415003525.png)

Debido a la cantidad de usuarios que necesiten los servicios de facturación del portal del SAT, es probable que el sistema presente retrasos o fallas para completar las solicitudes, tanto de cancelación de facturas como para emitirlas.

Conoce más de la facturación electrónica y evita la saturación aprovechando las herramientas de facturación en línea que Siigo Aspel tiene para ti.

Copyright © Todos los Derechos Reservados SICONT MEX S.A. DE C.V. México 2023

![]() Ventas

Ventas

![]() Soporte técnico

Soporte técnico

![]() Aclaraciones

Aclaraciones

versión de estos navegadores: Edge, Opera, Chrome y Firefox.

Para una mejor experiencia en el chat, te recomendamos usar la última