30 | Mayo | 2023

Actualizado: 04 | Mayo | 2024

A pesar de que la versión 4.0 del Comprobante Fiscal Digital por Internet comenzó a usarse desde el 2022, todavía quedan muchas dudas relacionadas con la facturación electrónica en México. Por eso, nos dimos a la tarea de recopilar las preguntas frecuentes de factura electrónica y acabar con tus dudas.

En México, la facturación electrónica inicio desde el 2010, con la implementación del Comprobante Fiscal Digital (CFD); sin embargo, la obligatoriedad comenzó gradualmente desde el 2011.

Empezó a ser obligatoria la emisión de facturas electrónicas para los grandes contribuyentes y poco a poco se extendió a las empresas de menor tamaño.

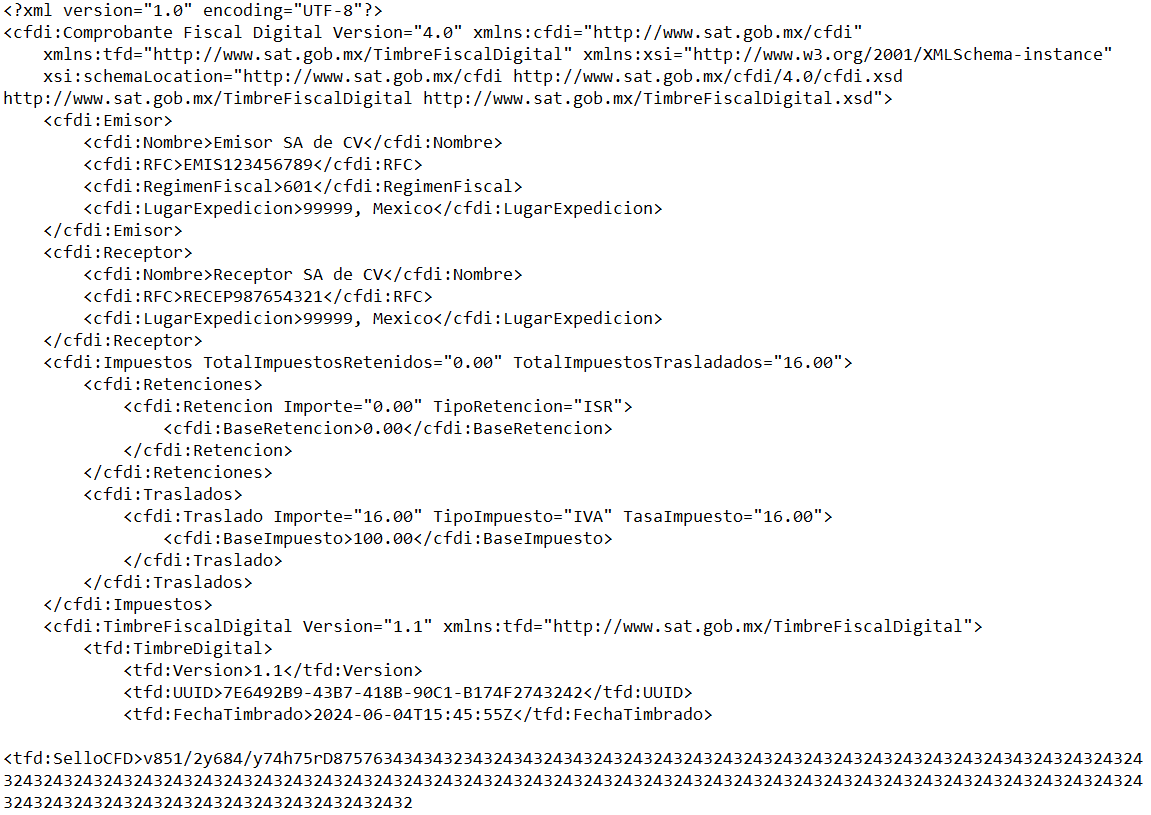

El CFDI es una factura electrónica generada a través de Internet. Es un archivo digital con la información fiscal de una transacción comercial.

Por otro lado, el XML (Extensible Markup Language) es el tipo de archivo o lenguaje de marcado usado para estructurar y codificar la información del CFDI. Permite organizar los datos de la factura de manera legible y estandarizada, facilitando su procesamiento electrónico.

El XML tiene las siguientes funciones:

El receptor es la persona física o moral que adquiere los bienes o servicios y a quien se le emite el comprobante fiscal.

Es fundamental que conozcas toda tu información fiscal, ya que si no se completa la información correcta en el CFDI no se podrán timbrar las facturas.

Puedes confirmar todos tus datos en la Constancia de Situación Fiscal y descargarla fácilmente en el portal del SAT.

La versión estándar de facturación electrónica es el Comprobante Fiscal Digital por Internet (CFDI) en su versión 4.0, la cual, como mencionamos al inicio, entró en vigor en 2022.

En el portal del SAT podrás encontrar recursos informativos, preguntas frecuentes y otros recursos de apoyo para conocer toda la información sobre el CFDI 4.0.

Sí, en la versión del CFDI 4.0 se puede operar con cantidades en negativo para reflejar situaciones como devoluciones, descuentos o notas de crédito. Sin embargo, se deben cumplir unos requisitos específicos del SAT.

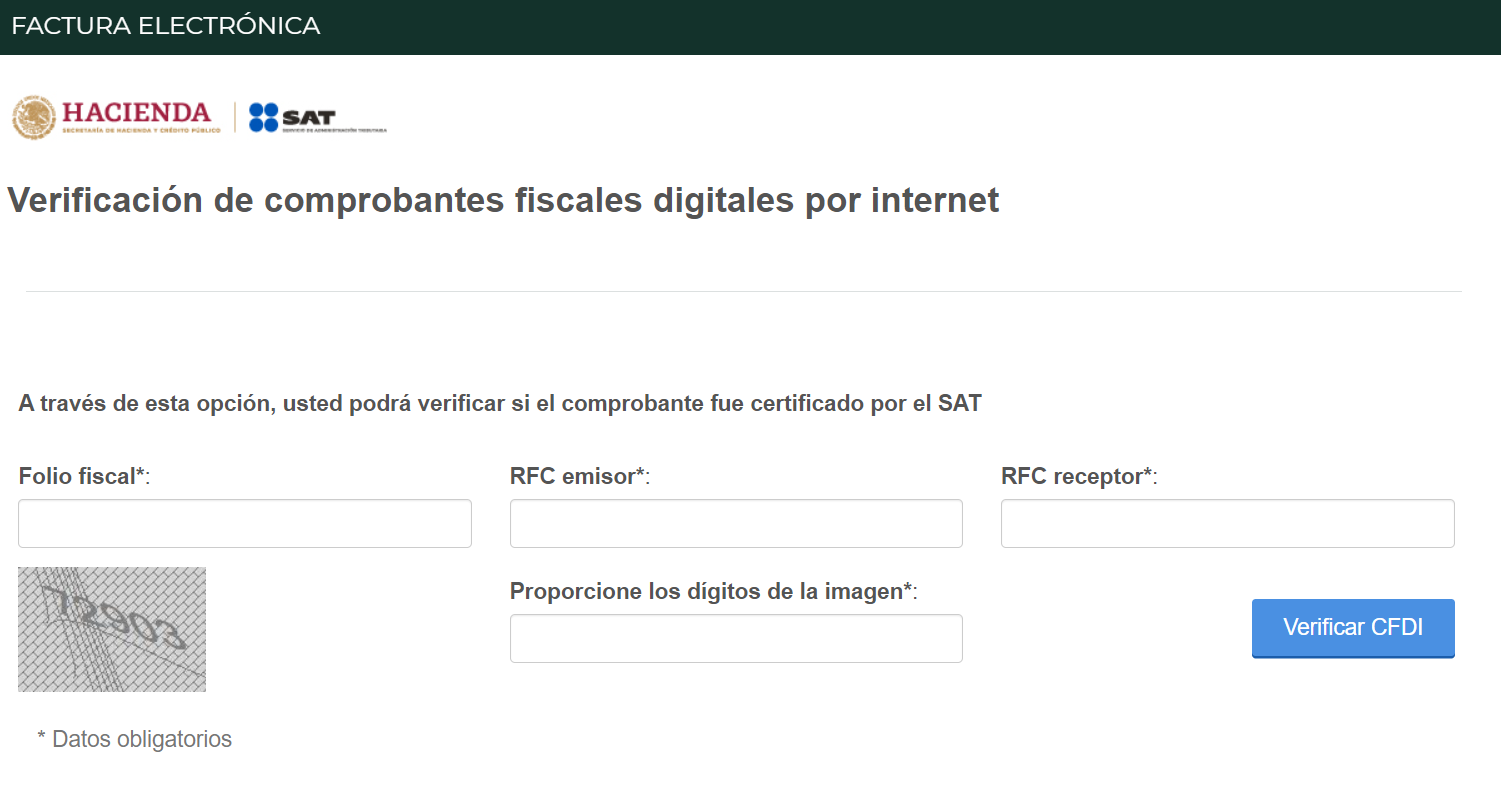

Comúnmente, la factura electrónica debe ser enviada a tu correo electrónico, tanto en su versión de PDF, como en XML. También se pueden consultar en el portal del SAT, ingresando a tu sesión y entrando al menú de "Factura electrónica". Selecciona la opción de "Verifica tus facturas" e ingresa los datos que solicita sitio.

Puedes obtener la copia desde el portal del SAT, la sección de "Verifica tus facturas" no solo te sirve para consultarlas, sino que también las puedes descargar.

Se tiene hasta un año, a partir de la fecha en que se realizó la operación, para solicitar la factura electrónica. Sin embargo, es recomendable solicitarla lo antes posible para facilitar el cumplimiento de las obligaciones fiscales.

Es una de las preguntas más relevantes. El "uso de CFDI" es un campo obligatorio que indica el destino o propósito para el que se usa el comprobante fiscal.

El Servicio de Administración Tributaria establece las claves de uso para definir las situaciones en las que se emite una factura, pero con un sistema como Aspel FACTURE tendrás las claves de manera predeterminada y solo deberás escoger la que aplique. Descubre lo fácil que es emitir tus facturas con FACTURE registrándote a una prueba gratis.

Para el pago de colegiaturas, el Uso de CFDI debe ser 01- Venta de bienes, porque, para efectos fiscales, se considera una venta de servicios educativos.

Sí, será necesaria la cancelación del CFDI y realizar una sustitución con otro comprobante que contenga la clave de uso correcta.

Sí. Se actualizaron los plazos para poder cancelar una factura y también es obligatorio señalar el motivo de cancelación. Solo es aplicable en los siguientes casos:

En caso de usar la clave 01, se debe agregar el folio fiscal del CFDI que lo sustituye. El receptor es notificado sobre la cancelación de la factura electrónica y debe confirmar o rechazar la solicitud.

El receptor de una factura tiene 3 días hábiles a partir de la recepción de la solicitud para dar respuesta a la cancelación. En caso de no responder a la cancelación, el SAT da por aceptada la cancelación.

No, no es obligatorio la emisión de CFDI por gastos, costos o inversiones que no hayan sido facturados por el proveedor; pero es recomendable conservar todos los documentos que comprueben dichos gastos.

El método de pago a registrar es el método de pago PPD (Pago en Parcialidades o Diferido).

Los contribuyentes deben incluir en el campo de "Forma de pago" la clave que aplique para la forma de pago con la que se liquida la mayor parte.

Si son diferentes formas de pago, pero se liquida un 50% y 50%, el contribuyente debe escoger alguna de las formas de pago con las que recibió la contraprestación. Es decir, cuando recibes el pago con dos formas diferentes, siendo pagos iguales, queda a tu consideración la forma de pago que quieras registrar en tu factura electrónica.

![[CTA][MX][CLUSTER][PROD][EMITE CFDI 4.0]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168423436193.png)

Es un tipo de comprobante fiscal electrónico usado para informarle al SAT las retenciones de impuestos realizadas sobre pagos a proveedores o trabajadores. Suelen emitirse cuando se realizan pagos por concepto de servicios profesionales, arrendamientos, intereses, etc.

Los impuestos locales se registran en el "Complemento Impuestos Locales" del comprobante.

Sí, cuando el producto o bien a adquirir sea gravable del Impuesto al Valor Agregado (IVA), las facturas electrónicas emitidas para amparar los anticipos, deben desglosar el IVA.

Se considera un pago de anticipo cuando no se sabe o no se ha determinado:

Si la cantidad excedente no se considerará un anticipo, se debe devolver el importe pagado de más al cliente. En caso de que la cantidad se tome como un anticipo, se debe emitir una factura electrónica de anticipo.

No, se recomienda que revise los datos del comprobante en términos generales, pero el receptor no tiene ninguna obligación de revisar a detalle las claves de productos o servicios en las facturas electrónicas que recibe.

Se debe reexpedir la factura para corregirlo. Si tienes problemas para clasificar los productos o servicios en tu comprobante, puedes consultar al Anexo 20 "Guía de llenado de los comprobantes fiscales digitales por Internet" versión 4.0, disponible en el portal del SAT.

Si no encuentras la clave SAT, puedes escoger la clave que mejor se asemeje a tu producto o servicio, o seleccionar la clave "999999999" (No existe) y proporcionar una descripción detallada en el campo de "Descripción" de tu factura.

En el Nodo de "Traslados" se debe ingresar detalladamente la información del impuesto, siguiendo:

En una factura de servicios en México, se debe usar la unidad de medida "H" (horas). Sirve para medir la cantidad de tiempo dedicada a la prestación del servicio.

En algunos casos puede ser necesario las unidades de "PZA" (pieza) o "KG" (kilogramo), pero debe ser justificado en la descripción del servicio.

Los complementos que pueden acompañar a tu factura, dependiendo de su uso, pueden ser:

Cuando el receptor no haga el pago de la factura electrónica en una sola exhibición, o pague en una fecha posterior a la emisión de la factura.

Se deben incluir los detalles del pago como fecha, moneda, forma de pago y la cantidad. Además, debe incluir la siguiente información:

Cuando el pago se efectúa por transferencia electrónica (SPEI), no es necesario registrar los datos bancarios.

Todas las personas físicas o morales que realicen traslado de mercancías en el territorio nacional, deberán emitir el complemento Carta Porte en su versión vigente.

Se debe incluir en el Complemento de Comercio Exterior anexado a la factura electrónica. El registro debe quedar de la siguiente forma:

Estructura:

Por ejemplo: 2305-01-4567-2-12345678.

Ubicación del Pedimento SAT:

Se encuentra en el nodo "ce:Pedimento" del complemento. Ahí se incluye la información con el atributo de "NumeroPedimento". Utiliza las herramientas del SAT y el catálogo de Aduanas para verificar tu información.

Sin importar que los sistemas de facturación electrónica estén en un domicilio diferente a la sucursal en la que se expide la factura, el comprobante deberá llevar el código postal de la sucursal en la que fue expedido.

![[CTA][MX][CLUSTER][CONT][NOVEDADES CFDI 4.0]](https://no-cache.hubspot.com/cta/default/2353964/interactive-168415003525.png)

Convierta a Siigo Aspel en tu aliado de facturación predilecto y aprovecha las diferentes soluciones que tenemos para ti, desde la facturación electrónica en la Nube, hasta nuestro sistema tradicional Aspel FACTURE. Anímate a conocer todo sobre Siigo Nube Facturación o familiarízate con FACTURE registrándote a la prueba gratuita y descubre todo lo que pueden hacer por ti.

Copyright © Todos los Derechos Reservados SICONT MEX S.A. DE C.V. México 2023

![]() Ventas

Ventas

![]() Soporte técnico

Soporte técnico

![]() Aclaraciones

Aclaraciones

versión de estos navegadores: Edge, Opera, Chrome y Firefox.

Para una mejor experiencia en el chat, te recomendamos usar la última